Để Doanh nghiệp của bạn đi vào hoạt động không gặp trở ngại về các thủ tục ban đầu. Hãy cũng Luật Nhiệt Tâm tìm hiểu về các thủ tục đó nhé.

-

Nội dung bài viết

Khai và nộp lệ phí Môn bài

1.1 Khai

– Khai lệ phí môn bài một lần khi người nộp lệ phí mới ra hoạt động kinh doanh, chậm nhất là ngày cuối cùng của tháng bắt đầu hoạt động sản xuất kinh doanh;

– Trường hợp người nộp lệ phí mới thành lập cơ sở kinh doanh nhưng chưa hoạt động sản xuất kinh doanh thì phải khai lệ phí môn bài trong thời hạn 30 ngày, kể từ ngày được cấp giấy chứng nhận đăng ký kinh doanh hoặc ngày cấp giấy chứng nhận đăng ký đầu tư và đăng ký thuế.

– Nếu sau khi đi vào hoạt động Doanh nghiệp có thay đổi về cơ cấu vốn( tăng, giảm) Doanh nghiệp nộp tời khai lệ phí môn bài trước ngày 31/12 của năm phát sinh để làm căn cứ tính lệ phí môn bài cho năm sau.

1.2 Nộp lệ phí môn bài

– Thời hạn nộp tiền lệ phí môn bài khi mới ra hoạt động kinh doanh chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai lệ phí.

– Hồ sơ khai thuế môn bài là Tờ khai lệ phí môn bài.

– Sau khi đi vào hoạt động, hàng năm doanh nghiệp thực hiện nộp lệ phí môn bài chậm nhất là ngày 30 tháng 01 hàng năm.

-

Xác định phương pháp tính thuế giá trị gia tăng

Tính thuế GTGT có 2 phương tính thuế:

-

Phương pháp khấu trừ (sử dụng hoá đơn GTGT)

-

Phương pháp trực tiếp (sử dụng hoá đơn bán hàng).

Việc xác định phương pháp tính thuế GTGT căn cứ theo Hồ sơ khai thuế GTGT do cơ sở kinh doanh gửi đến cơ quan thuế, cụ thể như sau:

– Nếu cơ sở kinh doanh đăng ký áp dụng thuế GTGT theo phương pháp khấu trừ thì gửi Tờ khai thuế GTGT theo Mẫu số 01/GTGT, 02/GTGT đến cơ quan thuế.

– Nếu cơ sở kinh doanh đăng ký áp dụng phương pháp trực tiếp thì gửi Tờ khai thuế GTGT Theo Mẫu số 03/GTGT, 04/GTGT đến cơ quan thuế.

-

Đăng ký mã số thuế cá nhân

– Doanh nghiệp có nghĩa vụ khấu trừ thuế thu nhập cá nhân khi chi trả thu nhập tiền lương, tiền công cho người lao động và thực hiện việc đăng ký mã số thuế cho người lao động (nếu người lao động chưa có mã số thuế).

– Cá nhân có phát sinh thu nhập từ tiền lương, tiền công ủy quyền cho đơn vị chi trả thu nhập thực hiện thủ tục đăng ký thuế, đăng ký người phụ thuộc với cơ quan thuế.

Mẫu đăng ký:

+ Mẫu đăng ký mã số thuế cá nhân cho người lao động: Ban hành kèm theo Thông tư số 92/2015/TT-BTC.

+ Mẫu đăng ký mã số thuế cá nhân cho người phụ thuộc: Ban hành kèm theo Thông tư số 92/2015/TT-BTC.

-

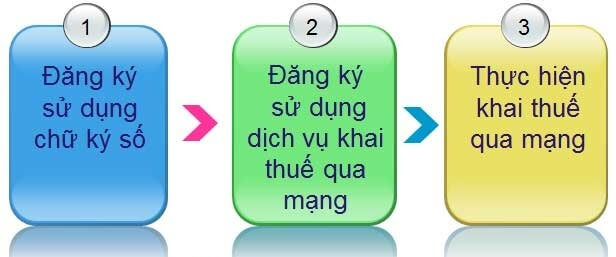

Đăng ký giao dịch điện tử với cơ quan thuế

Doanh nghiệp liên hệ và đăng ký sử dụng chữ ký số với đơn vị cung cấp chữ ký số. Sau khi có chữ ký số, Doanh nghiệp tiến hành đăng ký kê khai thuế qua mạng và nộp thuế điện tử tại địa chỉ: http://thuedientu.gdt.gov.vn

-

Thông báo áp dụng phương pháp khấu hao tài sản cố định

Doanh nghiệp thực hiện đăng ký phương pháp trích khấu hao tài sản với cơ quan thuế (nếu có tài sản đủ tiêu chí TSCĐ theo quy định).